台灣少子化問題嚴重,政府絞盡腦汁鼓勵多生。財政部表示,為擴大公共化教保服務機構的量能,政府資本超過50%的公營公司使用公有房地委託辦理非營利幼兒園及職場互助教保服務中心,自115年起可免徵房屋稅及地價稅。

財政部舉例,像是捷運公司設立的非營利幼兒園,所使用的公有房地即可適用免徵房屋稅與地價稅優惠。但如果是大型民營企業,針對員工提供幼兒園做為員工福利,則還是必須依規定繳交房地稅。

財政部表示,因應台灣少子女化的問題,行政院去年9月核定「我國少子女化對策計畫2.0(115年至118年)」,各級政府應配合推動擴大公共化教保服務機構量能。

為協助相關政策推行,財政部先前已陸續發布解釋令,核釋公立幼兒園及各級地方政府委託辦理的非營利幼兒園,供園舍、辦公或員工宿舍使用的公有房地,以及政府機關委託非營利性質法人辦理非營利幼兒園等機構使用的公有房地,均免徵房屋稅及地價稅。

這一次則是擴大範圍,財政部說明,各機關所屬公營公司,使用機關管有的公有房地委託非營利性質法人辦理公共化教保服務機構,例如捷運公司設立的員工子女非營利幼兒園,原則可視為政府機關加速推動公共化教保服務政策的主體,因此核釋也可免房地稅。

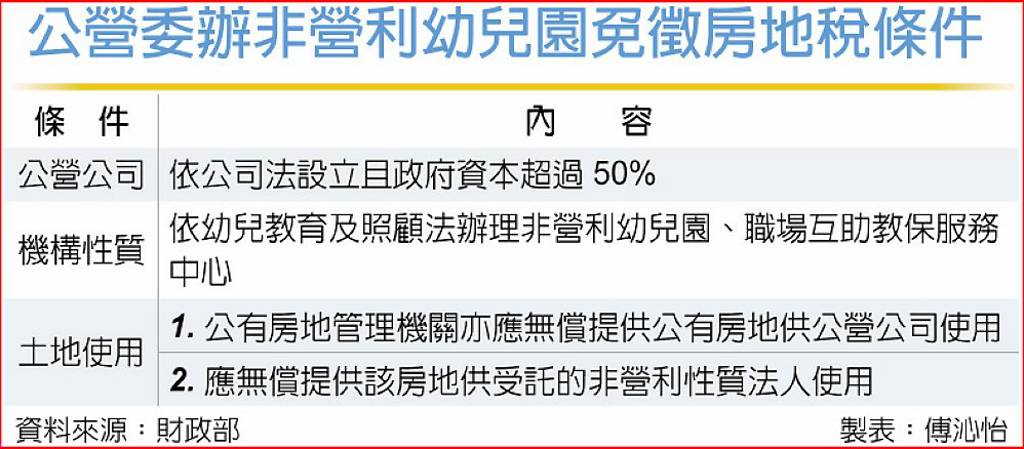

核釋依公司法設立且政府資本超過50%的公營公司,委託非營利性質法人辦理公共化教保服務機構使用的「公有房地」,符合要件者免徵房地稅,以營造友善育兒環境。

依據財政部5日發布的解釋令,要適用相關規定,必須符合公營公司政府資本超過50%,以及依幼兒教育及照顧法辦理非營利幼兒園、職場互助教保服務中心等要件。

此外,公有房地管理機關應無償提供公有房地供公營公司使用,同時還要無償提供該房地供受託的非營利性質法人使用,財政部表示,符合這四大要件者,才能適用相關規範。

財政部也特別提醒,一般來說,這類公共化教保服務機構使用的公有房地,並非公營公司所有,因此應由公有房地管理機關檢具公有房地無償提供使用等證明文件,再向房地所在地的地方稅稽徵機關申請。